Estrategias combinadas de trading direccional

Estas estrategias están diseñadas para anticipar los movimientos del mercado, ya sean alcistas o bajistas, a través de combinaciones estratégicas. Al integrar diferentes estrategias de opciones, los inversores pueden adaptarse con mayor flexibilidad a las variaciones del mercado, optimizando la rentabilidad y gestionando el riesgo de manera eficiente.

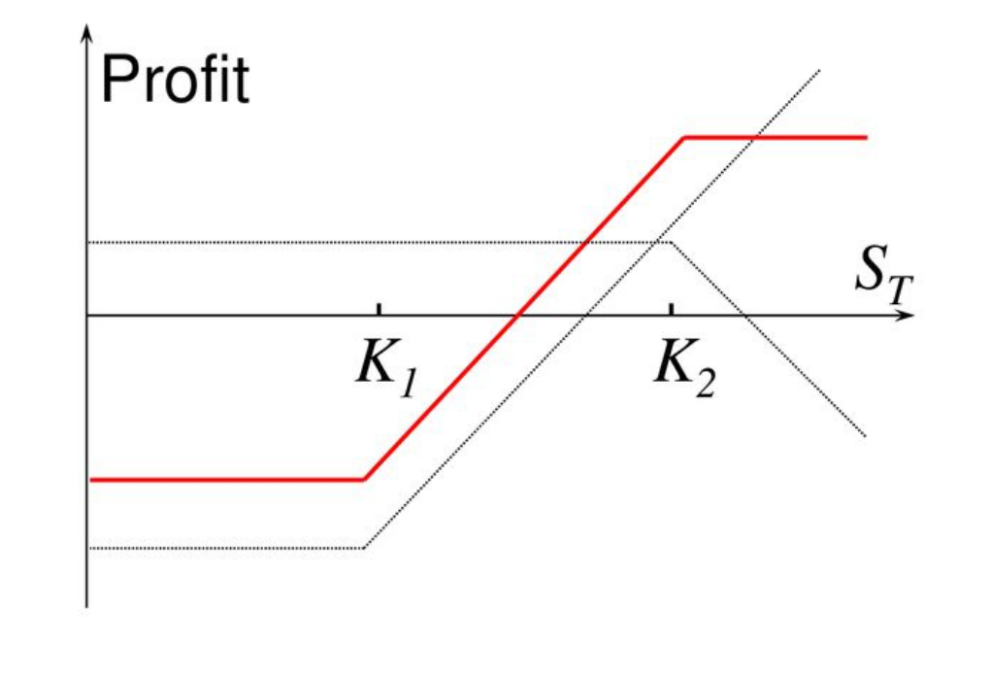

Estrategia Bull Call Spread

La estrategia bull call spread es una combinación de opciones que limita tanto el riesgo como el beneficio, especialmente diseñada para operadores con una expectativa alcista moderada, sin prever subidas abruptas.

Componentes de la estrategia:

Compra de una opción call con precio de ejercicio inferior

Venta de una opción call con precio de ejercicio superior. Ambas opciones comparten la misma fecha de vencimiento.

Ejemplo (con BTC):

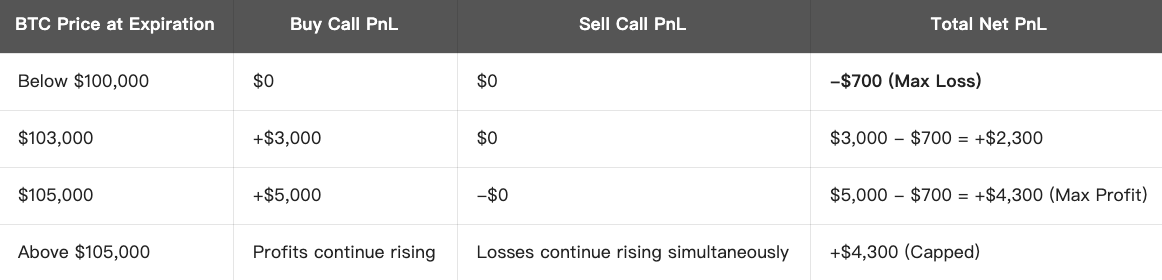

Suponga que el precio actual de BTC en el mercado es 100.000 $. Se prevé que BTC suba en los próximos días, pero con un potencial limitado (hasta 105.000 $ como máximo):

Coste total (gasto neto):

= Prima pagada - Prima cobrada = 1.200 $ - 500 $ = 700 $

PnL al vencimiento:

Resumen de la estrategia:

Conclusión:

La bull call spread es idónea para mercados moderadamente alcistas, ya que permite optimizar la relación riesgo/rentabilidad con un coste reducido y mayores probabilidades de acierto.

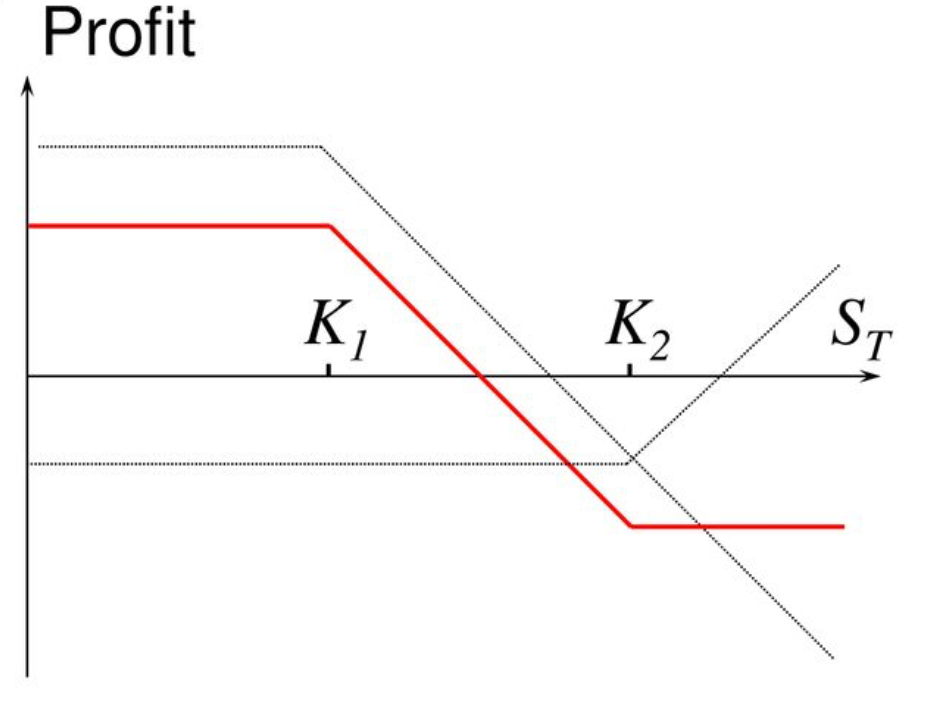

Estrategia Bear Call Spread

La bear call spread es una estrategia de opciones con riesgo y beneficio limitados, apropiada cuando se anticipa una caída o lateralidad del mercado y no se espera una fuerte revalorización.

Componentes de la estrategia:

Venta de una opción call con precio de ejercicio inferior

Compra de una opción call con precio de ejercicio superior. Ambas opciones tienen la misma fecha de vencimiento.

Nota: A diferencia de la bull call spread, esta estrategia genera un ingreso neto de primas.

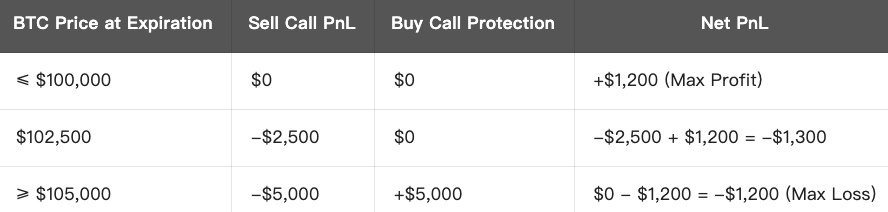

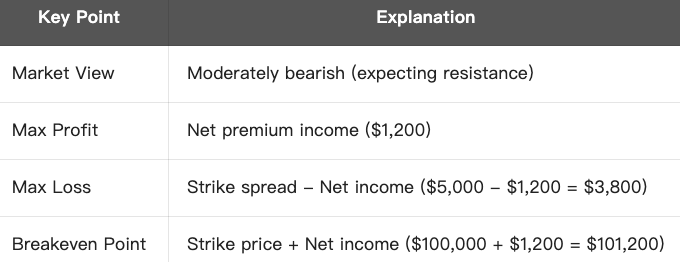

Ejemplo (BTC ≈ 100.000 $):

Si considera que BTC no superará los 105.000 $, puede poner en práctica la siguiente estrategia:

Ingreso neto por primas:

= 2.000 $ (venta) ‑ 800 $ (compra) = 1.200 $ (beneficio máximo)

PnL al vencimiento:

Resumen de la estrategia:

Conclusión:

La bear call spread es una estrategia conservadora para mercados bajistas o laterales, que obtiene rendimientos si el precio no sube significativamente y resulta especialmente útil en entornos de mercado estables o débiles.

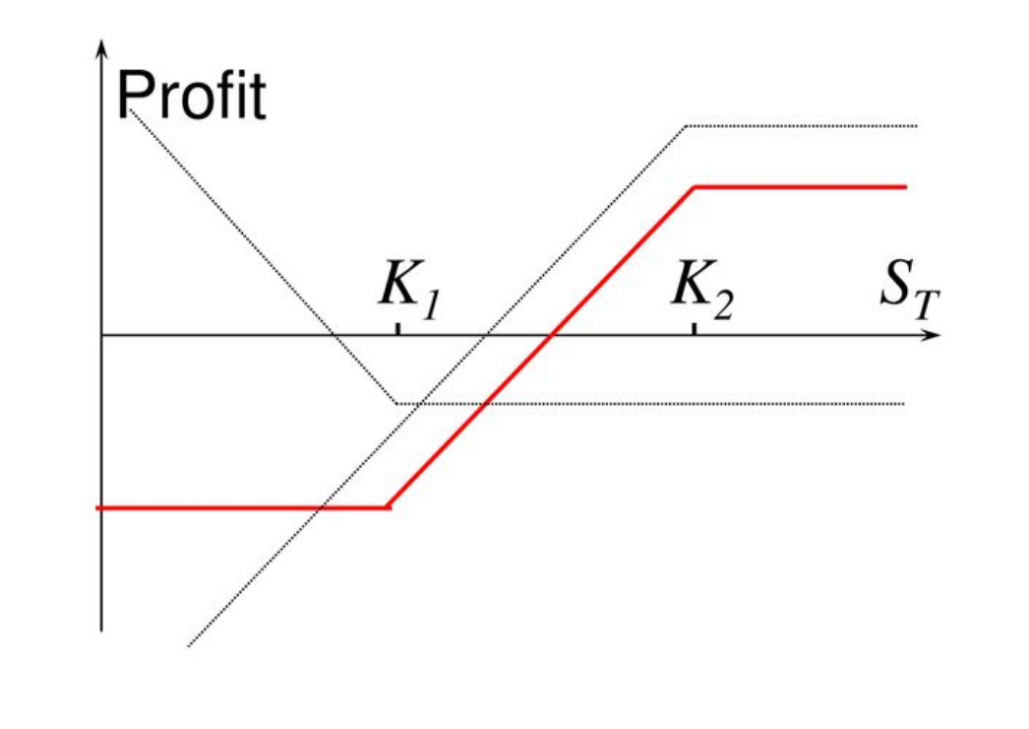

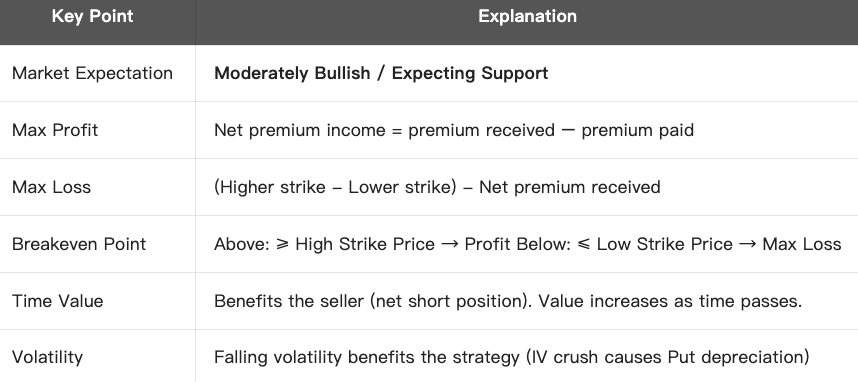

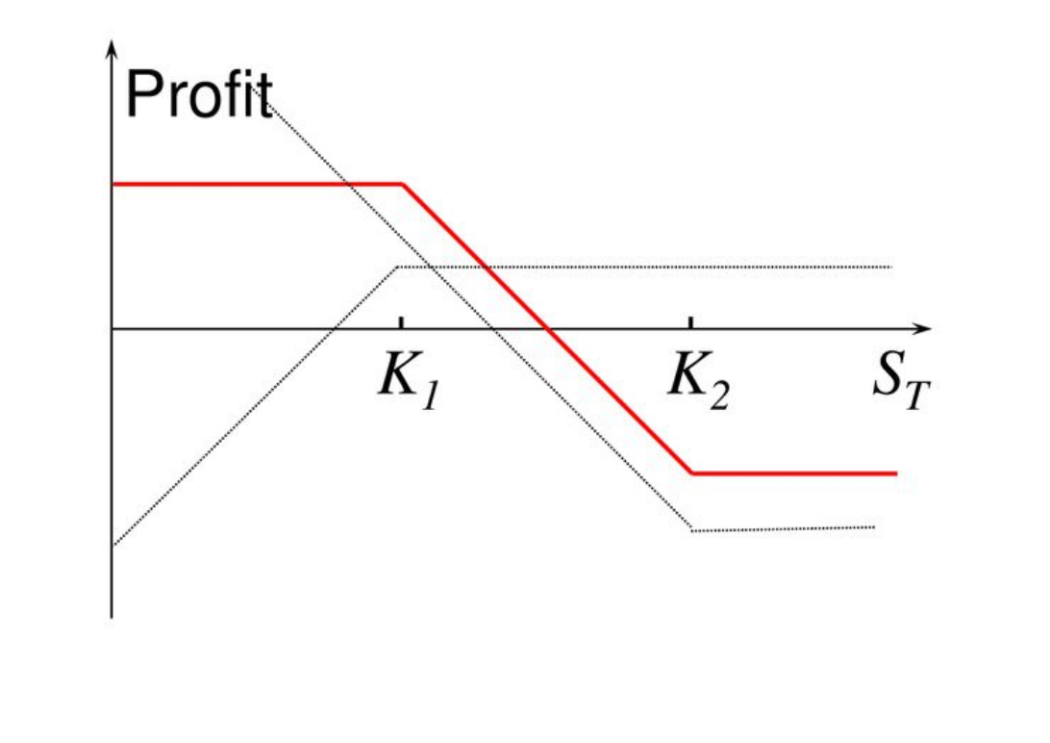

Estrategia Bull Put Spread

La bull put spread es una estrategia de opciones direccional que se utiliza cuando se tiene una visión alcista moderada o se prevé que el mercado no caerá por debajo de un nivel determinado. Consiste en vender y comprar opciones put a distintos strikes, lo que permite limitar tanto el riesgo como el beneficio.

Componentes de la estrategia:

Requisitos:

Mismo vencimiento; K₁ > K₂.

Ejemplo (con BTC):

Precio actual de BTC: 100.000 $

Si considera que BTC no caerá por debajo de 95.000 $, puede ejecutar la estrategia siguiente:

- Ingresos netos = 1.000 $ − 500 $ = 500 $ (beneficio máximo)

- Pérdida máxima = Diferencial entre strikes − ingresos netos = 5.000 $ − 500 $ = 4.500 $

PnL al vencimiento:

Resumen de la estrategia:

Conclusión:

La bull put spread es una estrategia de opciones put cortas con riesgo y beneficio definidos, óptima cuando se espera que el subyacente se aprecie o mantenga soportes relevantes. Ofrece mayor probabilidad de éxito que las posiciones largas simples, manteniendo el riesgo controlado.

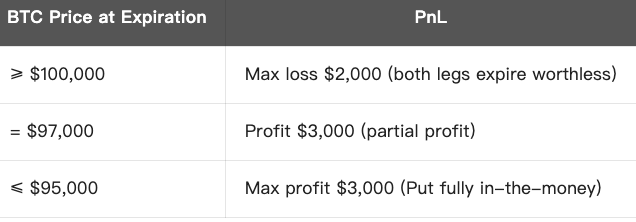

Estrategia Bear Put Spread

La bear put spread es una estrategia direccional con opciones put, recomendada cuando se anticipa una caída moderada del subyacente desde una perspectiva bajista. Consiste en comprar y vender simultáneamente puts a precios de ejercicio distintos, lo que define tanto el riesgo como el beneficio.

Componentes de la estrategia:

Requisitos:

K1>K2

Ejemplo (con BTC):

Suponga que el precio actual de BTC es 100.000 $. Se prevé una bajada hasta cerca de 95.000 $.

Se construye la siguiente bear put spread:

- Coste neto = 2.000 $ (pérdida máxima)

- Beneficio máximo = Diferencial entre strikes − coste = 5.000 $ − 2.000 $ = 3.000 $

PnL al vencimiento:

Resumen de la estrategia:

Conclusión:

La bear put spread permite operar de forma bajista con menor coste respecto a la compra única de puts, evitando asumir riesgos y gastos excesivos, por lo que resulta especialmente adecuada para inversores conservadores con perspectivas bajistas.

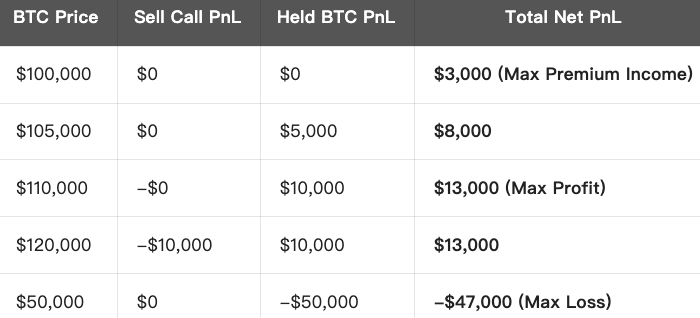

Estrategia Covered Call

- Definición: El inversor mantiene una cantidad del activo subyacente (como BTC) y vende igual número de opciones call sobre ese mismo activo. Así, obtiene una prima y asume que, si el precio supera el strike al vencimiento, estará obligado a vender dicho activo.

Ventajas:

Ingreso por primas: Permite obtener ingresos adicionales mediante la venta de opciones manteniendo la exposición al activo subyacente.

- Riesgo limitado: Como se posee el subyacente, el riesgo está acotado. Solo se renuncia a un potencial extra de revalorización.

- Recomendado para mercados neutrales o ligeramente alcistas: Si el subyacente se sitúa próximo o por debajo del strike al vencimiento, el inversor mantiene la propiedad del activo y la prima.

Desventajas:

Rentabilidad limitada: Si el precio del subyacente se revaloriza fuertemente, el beneficio se restringe al strike más la prima recibida.

Ejemplo (BTC ≈ 100.000 $):

Suponga que el BTC cotiza a 100.000 $, ya dispone de 1 BTC y decide aplicar una covered call:

Cálculo del beneficio neto:

Prima obtenida por la venta de la opción: 3.000 $

Beneficio máximo: Si el BTC finaliza por encima de 110.000 $ al vencimiento, se venderá el BTC a 110.000 $, sumando los 3.000 $ de prima recibida.

- Beneficio máximo = 110.000 $ (precio de ejercicio) + 3.000 $ (prima) - 100.000 $ (costo de adquisición) = 13.000 $

Pérdida máxima: Si BTC cae a 0, la pérdida máxima será el valor total desembolsado por el BTC menos la prima.

- Pérdida máxima = 100.000 $ (costo de adquisición) - 3.000 $ (prima cobrada) = 97.000 $

Punto de equilibrio: Cuando el precio de BTC alcance 100.000 $ + 3.000 $ (prima).

- Punto de equilibrio = 100.000 $ + 3.000 $ = 103.000 $.

PnL al vencimiento:

Conclusión:

- La covered call es idónea para escenarios alcistas o laterales, especialmente cuando no se prevé una gran subida del mercado.

- Esta estrategia permite generar ingresos adicionales por la venta de opciones manteniendo la tenencia del activo.

- Sin embargo, ante subidas bruscas del mercado, el beneficio máximo queda limitado al strike más la prima.

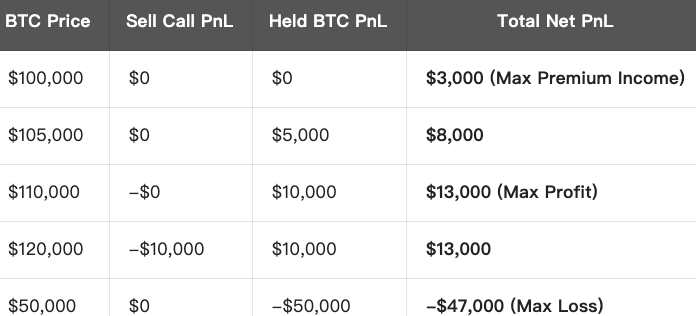

Suponga que el BTC cotiza a 100.000 $, ya dispone de 1 BTC y opta por la estrategia covered call:

Cálculo del beneficio neto:

Prima obtenida por la venta de la opción: 3.000 $

Beneficio máximo: Si el BTC supera los 110.000 $ al vencimiento, venderá su BTC a 110.000 $, sumando la prima de 3.000 $.

- Beneficio máximo = 110.000 $ (precio de ejercicio) + 3.000 $ (prima) - 100.000 $ (costo de adquisición) = 13.000 $

Pérdida máxima: Si BTC llegara a 0, la pérdida será el coste íntegro del BTC menos la prima obtenida.

- Pérdida máxima = 100.000 $ (costo de adquisición) - 3.000 $ (prima cobrada) = 97.000 $

Punto de equilibrio: Cuando el precio de BTC sea 100.000 $ + 3.000 $ (prima).

- Punto de equilibrio = 100.000 $ + 3.000 $ = 103.000 $.

PnL al vencimiento:

Conclusión:

- La covered call es adecuada para contextos de mercado alcista o neutral, en especial si no se anticipan subidas importantes.

- Esta estrategia permite percibir ingresos extra por primas mientras se retiene el activo subyacente.

- No obstante, ante una revalorización intensa, el beneficio máximo queda restringido al strike más la prima.

Cursos relacionados

Herramientas que lo ayudan a operar mejor: promedios móviles, líneas de tendencia e indicadores

Guía de inversión Simple Earn de Gate.io

Tokenización y protocolos en Tezos con SmartPy Pt.2

Impuesto criptográfico

Nueva guía de inversión en criptomonedas